Entwicklungsgrenzen für Russlands Volkswirtschaft

Zusammenfassung

Russlands Volkswirtschaft gehört, gleichauf mit der Deutschlands, zu den größten der Welt. Das Land hatte dank seines Erdölexports bei steigendem Ölpreis die Transformationsrezession der 1990er Jahre überwinden können und einen starken, 2008/2009 nur kurzfristig unterbrochenen Wirtschaftsaufschwung erlebt. Seit jedoch der Schieferölboom in den USA eine Ölschwemme auf dem Weltmarkt auslöste und der Ölpreis stark zurückging, fällt der Ölexport als Lokomotive der Wirtschaftsentwicklung Russlands weitgehend aus. Russland Wirtschaft stößt an Entwicklungsgrenzen, die nur durch eine Modernisierung der gesellschaftlichen Institutionen überwunden werden können.

Russlands Volkswirtschaft im Ländervergleich

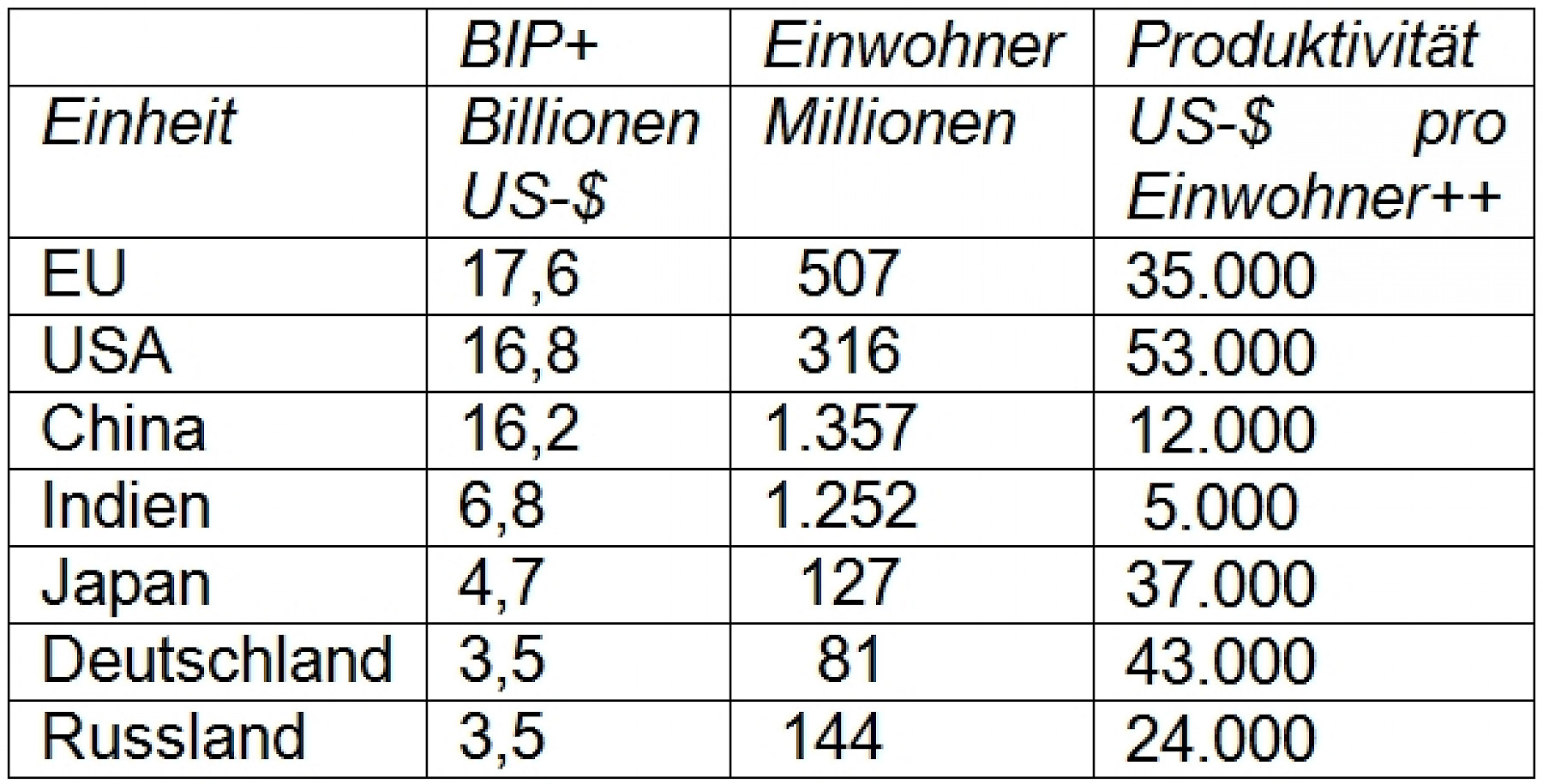

Russlands Volkswirtschaft zählte vor dem Ersten Weltkrieg zu den größten der Welt. Das Land rangierte 1913 (in den Grenzen des zaristischen Imperiums, das Finnland, große Teile Polens, das Baltikum, die Ukraine, Weißrussland, Transkaukasien und Zentralasien einschloss) ökonomisch zwar weit hinter den USA, befand sich aber fast gleichauf mit Deutschland und Großbritannien an vierter Stelle.1 Hundert Jahre später steht die Volkswirtschaft Russlands (in den seit 1991 bestehenden Grenzen), gleichauf mit der Deutschlands, auf dem fünften und sechsten Platz der Weltrangliste. Betrachtet man die EU als Wirtschaftsblock, hat Russland mit ihr und den USA im Westen sowie China im Südosten Nachbarn, die es ökonomisch jeweils um das Fünffache überragen. Russland gehört somit heute weit weniger als vor hundert Jahren zum Klub der ökonomischen Großmächte (Tabelle 1).2

Tabelle 1:

Bruttoinlandsprodukt (BIP) und Bevölkerung im Ländervergleich 2013

+ zu Kaufkraftparitäten (purchasing power parity). ++ gerundet

Quelle: The World Bank (http://data.worldbank.org/)

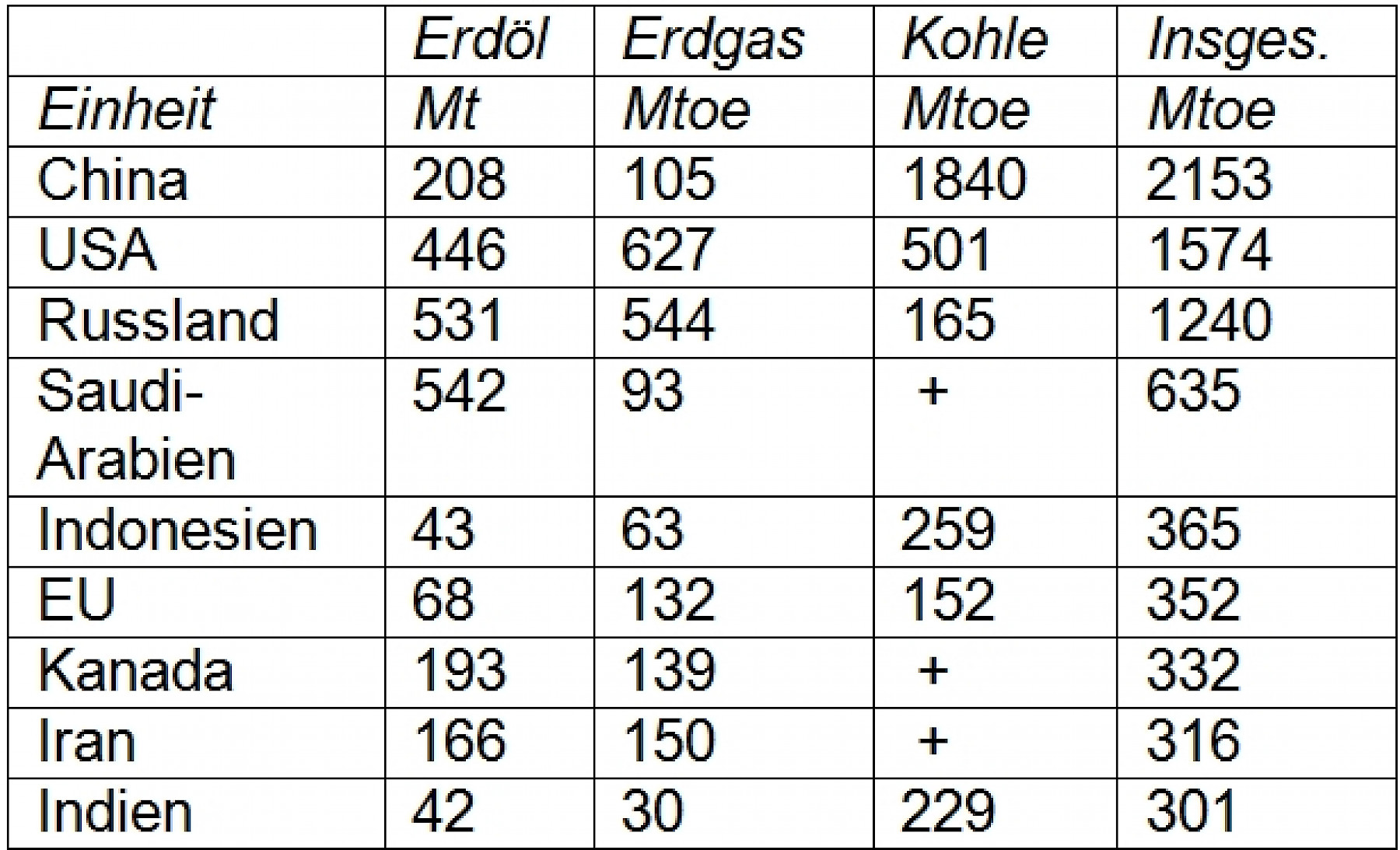

Schon weil es das flächengrößte Land der Welt ist, besitzt Russland allerdings ein hohes und vielseitiges Potenzial an natürlichen Ressourcen. Dazu gehören neben land- und forstwirtschaftlichen Flächen und den Vorkommen an Metallerzen vor allem die fossilen Energierohstoffe Erdöl, Erdgas und Kohle. Russland steht bei der Gewinnung von Erdöl nach Saudi-Arabien an zweiter Stelle, bei Erdgas wird es von den USA übertroffen. Insgesamt nimmt es bei der Produktion fossiler Energieträger nach China und den USA den dritten Platz ein und übertrifft dabei die EU um das Vierfache (Tabelle 2). Bei Bergbauerzeugnissen (Metallerze) steht Russland nach China und Brasilien, gleichauf mit Australien, an dritter Stelle.3

Tabelle 2:

Förderung von fossilen Energieträgern 2013

+ Keine Angaben. Bezeichnungen: Mt = Millionen t, Mtoe = Million tons oil equivalent. Umrechnung: 1 Mtoe = 1,11 Milliarden m³ Erdgas = 1,5 Mio. t Steinkohle = 3 Mio. t Braunkohle

Quelle: BP Statistical Review 2014, (www.bp.com).

Russland kann als Energiegroßmacht gelten, doch folgt daraus angesichts der hohen gegenseitigen Abhängigkeit von Lieferanten und Abnehmern von Energieträgern keine außenpolitische Macht.4

Ölpreis und Wirtschaftswachstum

Russland hatte ab 1999 mit seinem Wirtschaftsmodell, das wesentlich auf Erdölexport bei steigendem Ölpreis basierte, die Transformationsrezession der 1990er Jahre überwunden und einen starken, 2008/2009 nur kurzfristig unterbrochenen Wirtschaftsaufschwung erlebt.5 Seit 2013 bewirkte der Schieferölboom in den USA, der das Land von Ölimporten unabhängig machte, jedoch eine Ölschwemme auf dem Weltmarkt. Die Lagerbestände stiegen und der Ölpreis begann zu sinken. In dieser Situation hätten die OPEC-Länder wie in früheren Fällen eines Überangebots an Erdöl durch Kürzung ihrer Förderquoten den Ölpreisrückgang aufhalten können. Dazu waren sie aber nicht bereit. Entscheidend war, dass Saudi-Arabien sich weigerte, als marktbestimmender Produzent die Hauptlast der Förderanpassung auf sich zu nehmen.

In Russland hat der im zweiten Halbjahr 2014 beginnende Rückgang des Ölpreises, zusammen mit den Auswirkungen der westlichen Sanktionen, das Wirtschaftswachstum 2014 bereits fast zum Erliegen gebracht.6 Der Rubel wertete gegenüber Dollar und Euro ab und spülte dadurch vermehrt einheimisches Geld in die Kassen der Exporteure, die damit den Staatshaushalt vor einem noch höheren Defizit bewahrten. Die Zentralbank stemmte sich durch Leitzinserhöhung gegen die durch die Abwertung angefachte Inflation. Gleichzeitig wurden Importe verteuert, was Waren aus Russland bessere Absatzchancen auf dem heimischen Markt eröffnete. Dieser Prozess der Importsubstitution ist auf dem Lebensmittelmarkt zu beobachten, weil Russland die Einfuhr von Agrarerzeugnissen aus den Ländern, die Sanktionen gegen Russland verhängt haben, verboten hat. Auch militärische Erzeugnisse, die bisher aus westlichen Ländern sowie der Ukraine importiert wurden, müssen nun in Russland hergestellt werden. Freilich sind von der Importsubstitution, wie aus den Erfahrungen von Entwicklungsländern bekannt ist, keine raschen Wunder zu erwarten, weil die erforderlichen modernen Produktionsanlagen und Technologien für die Eigenproduktion nicht schnell genug entwickelt und aufgebaut werden können.

Der Ölexport ist, wie ökonometrische Untersuchungen bestätigen, die „Lokomotive“ der Wirtschaftsentwicklung in Russland.7 Wenn der Ölpreis für längere Zeit auf niedrigem Niveau verbleibt, wird Russlands Ölsektor an Entwicklungsgrenzen stoßen, denn in Russland wird überwiegend Erdöl auf Feldern gefördert, die bereits in den 1960er bis 1980er Jahren entdeckt und erschlossen worden sind und deren Förderung zurück geht. Prognosen besagen, dass die Ölförderung in Russland bis 2020 auf rund 500 Millionen Tonnen abnehmen und 2030 zwischen 400 und 440 Millionen Tonnen liegen wird.

Für Russlands Erdgasförderung sind die Prognosen dagegen übereinstimmend positiv – freilich hat Erdgas für Russland als Exportprodukt und Mittel der Generierung von Staatseinnahmen eine weitaus geringere Bedeutung als Erdöl, sodass eine steigende Gasförderung die volkswirtschaftlichen Auswirkungen einer zurückgehenden Ölförderung nicht ausgleichen könnte. Russlands Regierung wie auch westliche Energieforschungsinstitute gehen von einem Anstieg der Erdgasförderung in Russland gegenüber 2012 um rund 150 Milliarden m³ zumindest bis 2035 aus, der nicht von den Produktionsmöglichkeiten, sondern von der Nachfrage bestimmt wird. Diese wird in Europa, dem bisherigen Hauptabsatzmarkt für Russlands Erdgas, von den Auswirkungen des Schiefergas-Booms in den USA betroffen: Weil in den USA mehr Gas und weniger Kohle zur Elektrizitätserzeugung eingesetzt wird, sinkt der Kohlepreis auf dem Weltmarkt und das teurere Erdgas wird in Europa zunehmend durch die billigere Kohle verdrängt. Gleichzeitig aber forciert Chinas Regierung, um die gravierenden ökologischen Schäden der Kohleverstromung zu vermindern, den vermehrten Gaseinsatz in der Elektrizitätserzeugung und eröffnet damit Russlands Erdgas einen neuen Absatzmarkt.

Kapitalstock und Investitionen

Der „Ölboom“ der Jahre 2000-2008 war möglich gewesen, weil das gesamtwirtschaftliche Produktionspotenzial bei weitem nicht ausgelastet gewesen war. Die gesamtwirtschaftliche Produktion war bis 1998 auf rund 60 Prozent des Werts von 1988 zurückgegangen. Der Kapitalstock, also das Sachanlagevermögen, hatte dagegen nach 1988 für ein Jahrzehnt stagniert, weil selbst die geringen Investitionen der 1990er Jahre zu seinem Erhalt ausreichten. Zu Beginn des neuen Jahrhunderts bestand daher eine Kapazitätsreserve, die bei vergleichsweise geringen Investitionen eine Verdoppelung des Bruttoinlandsprodukts zuließ. Seither ist das Produktionspotenzial weitgehend ausgelastet und bedarf zu seiner Erneuerung und Erweiterung höherer Investitionen als in den Vorjahren. Bei Stagnation des Ölpreises und dem daraus resultierenden schwachen Impuls für das Wirtschaftswachstum sind aber nur niedrige Investitionen zu erwarten, die ihrerseits die gesamtwirtschaftliche Nachfrage dämpfen. Dabei ist die Investitionsquote in Russland, wenn sie zu Kaufkraftparitäten berechnet wird, ohnehin schon so niedrig, dass sie für den Ersatz des Kapitalverschleißes (die Reinvestitionen), kaum ausreicht. Denn während die amtliche Statistik für 2011 eine Investitionsquote von 21 Prozent ausweist, ergibt ihre Berechnung zu Kaufkraftparitäten zu in der OECD geltenden Durchschnittspreisen den Wert von nur 13 Prozent.8 Grund ist das in Russland im Vergleich zu den OECD-Ländern überhöhte Preisniveau für Investitionsgüter und Bauleistungen, was am mangelnden Wettbewerb in diesen Branchen liegt. Die geringe Investitionsquote ist hauptverantwortlich für den Rückstand der Produktivität, wie ihn Tabelle 1 ausweist.

Das Arbeitskräftepotenzial

Neben dem Realkapital ist der Arbeitskräfteeinsatz und dessen Produktivität der zweite wichtige Faktor, der den Umfang der Produktion und des möglichen Wirtschaftswachstums bestimmt. Das Arbeitskräftepotenzial hängt wiederum von der Bevölkerungsentwicklung ab. Für das nachsowjetische Russland war lange Zeit einerseits eine für Industrieländer typische niedrige Geburtenrate, andererseits eine für Industrieländer atypische hohe Sterblichkeit – vor allem im Alter zwischen 15 und 60 Jahren – kennzeichnend gewesen. Die Bevölkerung des Landes nahm daher in den 1990er Jahren ab. Dazu kam die Emigration gut ausgebildeter Arbeitskräfte, die im Westen nicht nur mehr verdienen konnten, sondern auch der in der Heimat herrschenden Willkür des staatlichen Apparats entgehen wollten. Dieser „brain drain“ wird zwar quantitativ durch die Immigration von Arbeitskräften aus Zentralasien ersetzt, die aber nicht die berufliche Qualifikation der Emigranten aufweisen.

Die Prognosen eines unaufhaltsamen Rückgangs der Bevölkerung haben sich allerdings nicht bewahrheitet. Seit 2006 stagniert die Bevölkerung Russlands bei 143-144 Millionen Menschen, weil die Zuwanderung zunahm, die Geburtenrate stieg und die Sterberate sank. Zukünftig könnte das Arbeitskräftepotenzial aber deutlich sinken, weil die geburtenstarken Jahrgänge der späten Sowjetunion aus dem Erwerbsleben ausscheiden und die nachrückenden Kohorten der nach 1990 Geborenen um die Hälfte kleiner sind.9 Auch der Migrationsüberschuss von rund 300.000 Menschen pro Jahr kann diesen Verlust nicht ausgleichen.

Wirtschaft und Gesellschaft

Neben den traditionellen Produktionsfaktoren Kapital und Arbeit ist in jüngerer Zeit die Qualität der Institutionen stärker ins Blickfeld der Wachstumstheorie geraten. Forscher wie Daren Acemoglu sehen sie als entscheidend für die langfristige Wirtschaftsentwicklung an.10 Während in Russland viel von technologischer Modernisierung und bestenfalls von der Verbesserung der staatlichen Industriepolitik die Rede ist, wäre eine Modernisierung der Institutionen der Gesellschaft vordringlicher.

Ökonomische Modernisierung, die sich nicht nur auf Industriepolitik und Technologieförderung beschränkt, verlangt, formellen Regeln in der Wirtschaft Geltung zu verschaffen sowie Wettbewerb zu organisieren und zu bewahren. Was aber verhindert eine derartige Modernisierung der Gesellschaft und damit auch der Wirtschaft Russlands? Die Macht ist in Russland in Netzwerken zentriert, die sich informeller Praktiken bedienen und die formale verfassungsmäßige Ordnung aushebeln. Liberale wirtschaftspolitische Ansätze lassen sich nur in der Politik der Zentralbank, in der Privatisierungspolitik, der Förderung der kleinen und mittleren Unternehmen sowie in der Wettbewerbspolitik erkennen. Andererseits werden in der Industriepolitik Zugeständnisse an die traditionellen Kräfte gemacht.

Das Putinsche Regime macht die Dominanz der Exekutive und die Abhängigkeit von staatlicher Umverteilung zu konstitutiven Elementen des Staatsaufbaus. Soziale Gemeinsamkeit, die Voraussetzung für eine Selbstorganisation und Ausdifferenzierung der Gesellschaft ist, fehlt dagegen. Sie wird ersetzt durch ein paternalistisches System auf lokaler, regionaler und föderaler Ebene. Eine Vielzahl von korrupten und mafiösen Netzwerken hilft den herrschenden Kreisen, ihre materiellen Interessen zu schützen. Die politische Führung verhindert auf diese Weise das Entstehen einer modernen Gesellschaft, weil diese dem herrschenden Regime als Gefahr erscheint.11

An die Stelle der Klischees der sowjetischen Ideologie sind die Thesen rechtsradikaler Publizisten getreten. Diese beschwören die geistige und religiöse Einheit der „russisch Denkenden“ („Russische Welt“), den Glauben an eine spezifische und überlegene russische Kultur und die Abgrenzung zum „liberalen“ Westen.12 Erstmals seit der Spätzeit der Sowjetunion besitzt Russland damit wieder eine nicht nur staatlich legitimierte, sondern auch im Staatsapparat weithin akzeptierte Weltanschauung, die in ihrem Antiwestlertum und Antiamerikanismus den sowjetischen Marxismus-Leninismus weit übertrifft und – weil sie weitgehend mit dem Denken der westeuropäischen Neuen Rechten übereinstimmt – dem Kreml zudem Verbündete aus dem rechtsradikalen Lager in europäischen Ländern und den USA zuführt.13

Solange die Gesellschaft in dem beschriebenen Zustand verharrt – und die innenpolitische Entwicklung unter Putin lässt es befürchten – wird Russland seine Möglichkeiten zur wirtschaftlichen Entwicklung nicht ausschöpfen können und eine vom Ölpreis abhängige, krisenanfällige Volkswirtschaft bleiben.

Fußnoten:

-

Roland Götz: Die wirtschaftliche Kluft zwischen Russland und dem Westen. In: Bundesinstitut für ostwissenschaftliche und internationale Studien (Hrsg.): Rußland in Europa? Innere Entwicklungen und internationale Beziehungen – heute. Köln (u. a.) 2000, S. 135 -150, hier S. 136. ↩︎

-

Die Arbeitsproduktivität im engeren Sinn ist als das Verhältnis der Produktion zum Arbeitseinsatz definiert. Dieser ist über die Beschäftigtenquote mit der Bevölkerungszahl verknüpft. Somit kann die gesamtwirtschaftliche Produktivität auch als das Verhältnis der Produktion zur Bevölkerung verstanden werden. ↩︎

-

Bundesanstalt für Geowissenschaften und Rohstoffe (BGR): Vorkommen und Produktion mineralischer Rohstoffe – ein Ländervergleich. Hannover 2014, S. 15 f. ↩︎

-

Roland Götz: Russland als Energieversorger Europas und Deutschlands. In: WeltTrends, Mai/Juni 2009, S. 33-43. ↩︎

-

Roland Götz: Wirtschaftsmacht Russland. Das Öl, der Aufschwung und die Stabilität. In: OSTEUROPA 58 (2008), H. 2, S. 21-32. ↩︎

-

Zu den Sanktionswirkungen siehe Sabine Fischer: EU-Sanktionen gegen Russland. Ziele, Wirkungen und weiterer Umgang. Berlin 2015. [= SWP-Aktuell 26/2015] ↩︎

-

Roland Götz: Stillstand. Russlands Wirtschaftswachstum nach dem Ölboom. In: OSTEUROPA 65 (2015), H. 1-2, S. 125-145. ↩︎

-

OECD: Purchasing Power Parities (PPP) Statistics. 2011 Benchmark results, Tab. 1.7 (http://stats.oecd.org/). Dort werden die Sachanlageinvestitionen für 2011 mit 438 Milliarden US-$ (zu OECD-Preisen) gegenüber einem BIP von 3.380 Milliarden US-$ (zu OECD-Preisen) ausgewiesen, was eine Investitionsquote von 13 % ergibt. ↩︎

-

Steffen Kröhnert, Stephan Sievert: Im Altern geeint. Demographische Trends im Osten Europas. In: OSTEUROPA 60 (2010), H. 5, S. 77-96, hier S. 85-95. ↩︎

-

Daren Acemoglu, Simon Johnson, James A. Robinson: Institutions as Fundamental Cause of Long-Run Growth. In: Philippe Aghion, Steven N. Durlauf (Hrsg.): Handbook of Economic Growth, 2005, Vol. 1, Part A, S. 386-472. ↩︎

-

Richard Sakwa: Anatomie einer Blockade. Stillstand im Doppelstaat Russland. In: OSTEUROPA 62 (2012), H. 5-6, S. 45-54, hier S. 52 f. ↩︎

-

Vgl. dazu den Beitrag von Oleksandr Zabirko in vorliegendem Heft. ↩︎

-

Achim Spanger: Unheilige Allianz. Putin und die Werte. In: OSTEUROPA 64 (2014), H. 1, S. 43-62, hier S. 52-55. – Roland Götz: Die andere Welt. Im Izborsker Klub: Russlands Antiwestler. In: OSTEUROPA 65 (2015), H. 3, S. 109-138. ↩︎